Lenen voor verduurzaming loont en zorgt tegelijk voor lagere maandlasten

Door: Richard Lennips

Er gaat bijna geen dag meer voorbij zonder nieuwsberichten over stijgende energieprijzen, energiearmoede en de zorgen die dit oplevert nu de herfst en winter haar intrede gaan doen. De schrik zit er al snel in bij de consument na een check van je (verwachte) termijnbedrag bij je energieleverancier. En als dat nu (nog) niet het geval is, dan zal dit mogelijk wel zo zijn wanneer de vaste looptijd overgaat in een variabel contact. En die onzekerheid over hoge energieprijzen blijft de komende tijd nog, aangezien er geen prijsdaling verwacht wordt. Dat zegt ook Gerben Hieminga (econoom bij ING) in het RLT nieuwsbericht; “Dit is geen tijdelijk probleem meer. De verwachting in de markt is nu dat stroom- en gasprijzen ook in 2023 en 2024 relatief hoog zullen blijven.” En als al sprake is van een daling, dan zal dit niet meer leiden tot de prijzen die we ‘voor’ de energiecrisis gewend waren.

Zelf andere keuzes maken

Dit vraagt dus ook om andere keuzes door de consument, en dus van onszelf. Verduurzaming is dan de kortste, zekerste en meest blijvende weg naar een lagere energierekening. Vergeet niet, dat waar we vroeger dachten dat verder isoleren en het plaatsen van zonnepanelen en/of een warmtepomp financieel niet uit kon, is dat nu niet langer het geval.

Kortere terugverdientijd

Met de hoge energieprijzen van dit voorjaar, nu (en zeer waarschijnlijk) ook in de toekomst, is de terugverdientijd van verduurzamingsmaatregelen gemiddeld drie keer korter dan begin 2021.‘Vandaag is daarom voor veel mensen het beste moment dat er is om te verduurzamen. ‘Het is nog nooit zo aantrekkelijk geweest’, zegt ook Olof van der Gaag (voorzitter NVDE). Naast de hoge energieprijzen doet de overheid veel om de investering aantrekkelijk te maken: met een ruimhartige subsidies (30 procent van de kosten) en een verschuiving in de energiebelasting (elektriciteitsbelasting omlaag, aardgasbelasting omhoog) is verduurzaming nu bijzonder aantrekkelijk. En dat zal zo blijven, aangezien het beleid steeds verder in die richting gestimuleerd zal worden.

Lagere maandlast

Wat betekent dit dan in de praktijk? Los van terugverdientijden is de essentie van verduurzamen dat de maandlast (zeker met de huidige hoge prijzen van nu) voor een gemiddeld woningverbruik kan dalen van 600/700 euro, naar weer acceptabele maandlasten in de omvang van 100/200 euro (afhankelijk van de getroffen maatregelen). Dit is slechts een voorbeeld, maar reken dit zelf na door je jaarlijkse gebruik af te zetten tegen je nieuwe tarieven.

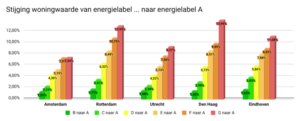

Stijging woningwaarde

Er is naast de lagere maandlast nog een ander voordeel van verduurzamen. Onderzoek heeft aangetoond dat het treffen van verduurzamingsmaatregelen (en daarmee verhoging van je hypotheek), ook leidt tot een stijging van de woningwaarde. Een woning die van label F naar A gaat stijgt gemiddeld 10 % in waarde (zie onderstaande figuur). Uitgaande van de gemiddelde verkoopprijs van een woning in Nederland (namelijk €448.000) betekent dit een waardestijging van €45.000.